Як уже повідомляло наше видання, 21–22 березня 2019 р. у Києві відбулася щорічна спеціалізована подія — VIII Український форум операторів ринку медичних виробів

![™]()

, організатором якого виступила Асоціація «Оператори ринку медичних виробів»

![™]()

AMOMD (далі — Асоціація) — перше та єдине в Україні профільне об’єднання операторів ринку медичних виробів, за сприяння компаній «МОРІОН» та «UkrComExpo», партнерської/спонсорської підтримки компаній «Кратія», «PHARMAGATE», «УНІ-СЕРТ», «Імпрув Медикел» та «Proxima Research International». У рамках заключної публікації про хід проведення форуму, що об’єднав близько 200 відвідувачів та забезпечив телеміст з міжнародними організаціями у сфері медичних виробів та Європейською комісією, висвітлено питання боротьби із сірим імпортом медичних виробів, впровадження національного класифікатора медичних виробів, кадрового ринку в медико-фармацевтичній галузі та ін.

КЛАСИФІКАТОРИ (НОМЕНКЛАТУРИ) МЕДИЧНИХ ВИРОБІВ

Про ситуацію з впровадженням у Європейському Союзі нового регулювання сфери медичних виробів розповів Сальваторе Скальзо, офіцер з нормативно-правової політики Європейської комісії. Він звернув увагу, що на сьогодні обіг медичних виробів в Європі регулюється на підставі трьох директив, які будуть замінені двома регламентами Європейського парламенту і Ради 2017/745 «Про медичні вироби» та 2017/746 «Про медичні вироби для діагностики in vitro» (далі — Європейські регламенти). Ними передбачено перехідний період в 3 роки для медичних виробів і 5 років — для медичних виробів для діагностики in vitro.

Для імплементації положень Європейських регламентів уже створено організаційний комітет. Цього року планується прийняти нові стандарти, що базуються на цих регламентах.

Спікер звернув увагу, що положеннями Європейських регламентів передбачено введення уніфікованої системи ідентифікації виробів (Unique Device Identification — UDI). Очікується, що це дозволить підвищити ефективність заходів з відстеження безпеки виробів після продажу, моніторингу з боку компетентних державних органів і т.д.

Також цими регламентами Європейська комісія зобов’язується прийняти рішення щодо затвердження номенклатури медичних виробів ЄС. 4 березня було прийнято рішення взяти за основу для бази даних медичних виробів Eudamed італійську номенклатуру медичних виробів CND (Classificazione nazionale dei dispositivi medici) та GMDN (Global Medical Device Nomenclature), яку планувалося взяти раніше. Тому передбачається провести аналіз та зіставити дані з цих двох класифікаторів. В ЄС прагнуть зробити вільний доступ до номенклатур в повному обсязі для виробників, а для громадськості — в частині опису медичних виробів.

Вирішенням питань, пов’язаних із впровадженням номенклатури, займатиметься окрема підгрупа, яка до літа планує випустити документи з роз’ясненнями, як саме працюватиме система номенклатури.

Едвард Гленн, розробник інформаційних кейсів класифікатора GMDN, зауважив, що номенклатуру GMDN також буде включено в Eudamed. Це, у свою чергу, сприятиме веденню господарської діяльності тими виробниками, які вже мають код GMDN і користуються ним. При цьому доповідач висловив припущення, що виробники все ж таки користуватимуться більшою мірою номенклатурою GMDN, яка визнана міжнародною класифікацією медичних виробів. Тому, на його думку, під час проведення порівняльного аналізу цих класифікаторів ключову роль відіграватимуть дані з номенклатури GMDN.

Про впровадження національного класифікатора медичних виробів (НК) розповіла Тетяна Коба, радник в.о. міністра охорони здоров’я. Вона нагадала, що Міністерство економічного розвитку і торгівлі України (Мінекономрозвитку) своїм наказом затвердило НК 5 лютого 2019 р. У зв’язку із цим МОЗ уже розроблено спільний наказ з Мінекономрозвитку щодо розмежування в Єдиному закупівельному словнику (ЄЗС) медичних виробів від лікарських засобів. Протягом місяця планується прив’язати НК до кодів ЄЗС та інтегрувати НК в електронну систему закупівель «ProZorro».

Протягом року НК матиме довідковий характер у системі «ProZorro». У цей період, якщо замовник чи продавець не зможуть знайти свій медичний виріб для участі в тендері, то самі матимуть змогу описати необхідний виріб, який відображатиметься в рубриці «Інше». У свою чергу, Міністерство виявлятиме причини, чому замовник або продавець не змогли знайти ці медичні вироби в НК і виправлятиме помилки. Наступним кроком стане запровадження в електронній системі закупівель поділу медичних виробів на класи безпеки (за ступенем потенційного ризику).

Впровадженням НК Міністерство хоче розмежувати медичні вироби від лікарських засобів, оскільки в електронній системі закупівель проводиться багато тендерів, які поєднують усю фармацевтичну продукцію. І на сьогодні неможливо їх розмежувати, що в більшості випадків зумовлює корупційну складову і завищення ціни на медичні вироби або на лікарські засоби.

Про ситуацію щодо впровадження НК медичних виробів розповіли Павло Харчик, президент Асоціації, та Дар’я Бондаренко, її виконавчий директор. Вони підкреслили, що Асоціація вважає за необхідне існування в Україні НК, зокрема тому, що це забезпечить всі структури, залучені до обігу медичних виробів, системою однозначного визначення і найменування медичного виробу, а також допоможе оптимізувати процедури державних закупівель медичних виробів.

П. Харчик відмітив, що Асоціація наполягатиме на забезпеченні достатнього перехідного періоду для того, щоб оператори змогли в звичайному робочому порядку адаптуватися і без додаткових фінансових витрат впровадити використання класифікатора.

Д. Бондаренко додала, що у робочій групі з розроблення та вдосконалення нормативно-правових актів у сфері обігу медичних виробів МОЗ України, членами якої є 2 представники Асоціації, дійшли згоди про необхідність затвердження методичних рекомендацій для суб’єктів ринку та чіткого і зрозумілого порядку отримання (присвоєння) виробникам (уповноваженим представникам) медичних виробів коду НК.

Наталія Шимко, заступник директора департаменту регулювання державних закупівель, начальник відділу політики державних закупівель Мінекономрозвитку, додала, що НК буде реалізований у «ProZorro» аналогічно лікарським засобам. Тобто коли замовником оголошуватиметься процедура закупівлі, він разом з кодом ЄЗС буде зобов’язаний зазначити ще й код НК для того, щоб потенційні учасники могли зрозуміти точно, що він хоче закупити.

Т. Коба зауважила, що в системі «ProZorro» головною стане описова частина НК, яка відповідатиме вимогам технічних завдань. Завдяки цьому замовників спонукатимуть до створення більшої кількості лотів, що, вірогідно, призведе до розширення ринку і збільшення кількості потенційних учасників. Таким чином, вдасться уникнути ситуації, коли тендер прописувався під одного учасника. Описова частина надасть можливість відразу з оголошення, навіть на допорогових закупівлях, зрозуміти, який саме медичний виріб замовник планує закупити.

Про систему оцінки технологій охорони здоров’я (Health Technology Assessment — НТА) розповіла Ореста Піняжко, директор Департаменту оцінки медичних технологій ДП «Державний експертний центр МОЗ України». Вона звернула увагу, що НТА використовується в міжнародній практиці для формування рішень щодо вибору та подальшого фінансування медичних технологій, а саме лікарських засобів, медичних виробів та інших технологій, які стосуються лікувального процесу.

Для операторів ринку медичних виробів перспективним напрямком у НТА є розвиток навчальних програм, освітніх тренінгів для забезпечення розуміння та впровадження результатів наукових досягнень у практику, оскільки в подальшому це дозволить обґрунтувати перед державою доцільність застосування медичних виробів і фінансування їх закупівель.

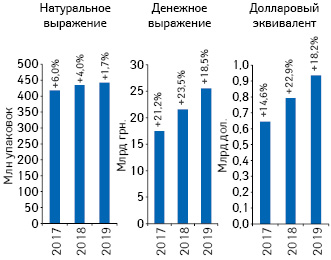

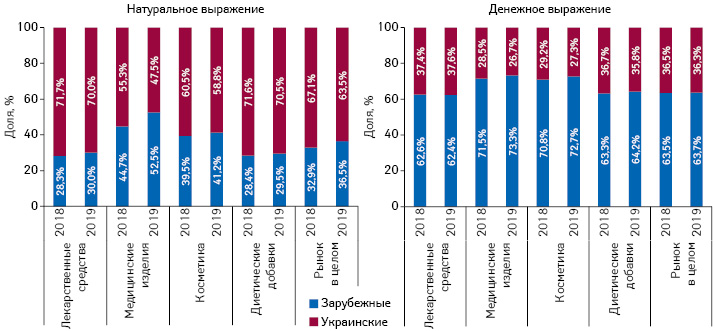

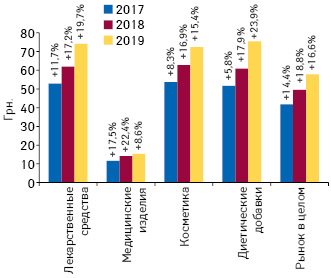

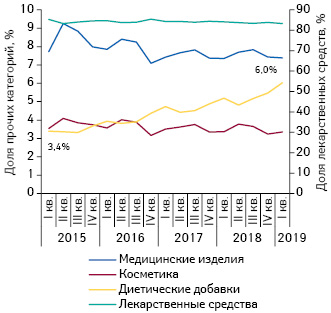

![]()

![]()

![]()

![]()

![]()

ПАРАЛЕЛЬНИЙ (СІРИЙ) ІМПОРТ

Про боротьбу із сірим імпортом медичних виробів розповіли партнери компанії «Кратія Легіл» Руслан Совершенний та Олександр Даниленко. Вони повідомили, що за їх участі минулого року ініційовано 67 перевірок сірих імпортерів, у результаті чого було подано 32 заяви до поліції і зупинено 49 схем реалізації незаконно ввезених медичних виробів.

Однією з основних проблем у боротьбі з сірим імпортом є нерішучість легальних дилерів медичних виробів, адже вони вважають таку боротьбу неефективною. Проте існуючі законодавчі методи боротьби з сірим імпортом досить дієві. При цьому слід розуміти, що законодавча база дозволяє лише зупинити торгівлю продуктами конкретної торгової марки, а не господарську діяльність сірого імпортера в цілому.

Для протидії сірому імпорту медичних виробів визначаються канали їх продажу й реалізатори. Після цього проводиться ряд комплексних заходів, зокрема подача заяв у державні органи, завдяки чому розпочинається процес проведення ними різних перевірок, що унеможливлює процес торговельної практики сірого імпортера.

Так, минулого року офіційний дистриб’ютор медичних виробів для діагностики in vitro зміг зупинити розповсюдження своєї продукції через мережу Інтернет, встановивши в діяльності «сірих» дилерів порушення законодавства у сфері трудового, податкового права.

КАДРОВИЙ РИНОК

Про ситуацію на кадровому ринку, у тому числі в медико-фармацевтичній галузі, розповів Андрій Анучин, директор спеціалізованого консалтингового агентства «Фарма персонал». Він зазначив, що, за даними Міністерства соціальної політики України, тільки з 2015 до 2017 р. з країни виїхало 3 млн економічно активних громадян, тобто щороку виїжджає близько 1 млн громадян. Згідно з офіційними даними за кордоном зараз працює близько 5 млн українців, а за неофіційними — до 8 млн осіб.

Наразі за українських заробітчан конкурують країни Східної Європи, надаючи кращі соціальні пакети порівняно один з одним. Введення безвізового режиму також сприяло виїзду громадян за кордон. Адже нині українці можуть приїхати в Європу як туристи і залишитися працювати нелегально або легально. Наприклад, в Естонії дозволено протягом 90 днів працювати без наявності робочої візи. Цього часу достатньо, щоб роботодавець міг придивитися та оцінити, наскільки працівник підходить йому. Якщо ж підходить, то роботодавець сприяє оформленню робочої візи.

Окрім цього, кількість українських студентів, які їдуть навчатися за кордон, збільшується. Тільки в 2017 навчальному році студентів з України в іноземних закладах вищої освіти побільшало на 56%. По суті це «втрачене» для нашої країни покоління, оскільки більшість з них залишаться працювати за кордоном.

Усі ці чинники призвели до того, що щорічна втрата медичного персоналу в 2014–2017 рр. в Україні становить 7–15 тис. осіб. Тому на сьогодні фіксується виражений дефіцит кадрів на ринку приватної й державної медицини. У 2017 р. дефіцит лікарів в Україні становив близько 40 тис. осіб, медсестер — близько 100 тис.

У сфері медицини кількість розміщених в інтернеті резюме менша, ніж вакансій. На 1 резюме припадає 2–3 вакансії. На сьогодні ринок праці характеризується як «ринок кандидата», коли кандидати вибирають роботодавця, а не навпаки. Загалом на ринку праці найбільш бажаними фахівцями є особи з медичною освітою, безробіття у цій сфері становить 1–2%.

Через виражений дефіцит кадрів роботодавці повинні докладати екстразусиль для найму працівників і конкурувати між собою за кращі кадри. Для цього в першу чергу розкручується «гонка» зарплат як спосіб зацікавити кандидата, що призводить до того, що новачки часто отримують більшу зарплату, ніж «ветерани», які працювали в компанії кілька років. Це викликає обурення, невдоволення останніх і зумовлює відтік кадрів. Зокрема, на фармацевтичному ринку плинність кадрів становить не менше ніж 25%. Тобто кожен 4-й протягом року змінює роботу.

За підсумками 2018 р, порівняно з 2017 р., серед чинників привабливості компаній-роботодавців на 1-му місці знаходяться офіційне працевлаштування і «біла» зарплата. На 2-му — рівень заробітної плати, її конкурентоспроможність порівняно з оплатою праці в інших компаніях. На 3-му — привабливий пакет соціальних компенсацій та пільг (транспортний засіб, медичне страхування та ін.). На 4-му — привабливість якості продукції компанії і на 5-му — корпоративна культура. Причому цікавість роботи, перспективи кар’єрного зростання не увійшли в топ-5 факторів привабливості компаній.

Серед причин непривабливості компаній на 1-му місці — зневажливе ставлення керівників до підлеглих, на 2-му — не кращий стан справ у корпоративній культурі, на 3-му — постійні переробки/позаурочна робота (порушення балансу робота/особисте життя) і лише на 4-му місці — непривабливість заробітної плати. Тобто працівники вибирають компанії за конкретними матеріальними показниками, але не хочуть працювати в них через ставлення до працівників та ситуацію в колективі.

У 2018 р. середня заробітна плата на фармацевтичному ринку зросла на 11%. На 2019 р. 93% фармацевтичних компаній запланували підвищення зарплати в середньому на 7%.

А. Анучин звернув увагу, що до підвищення заробітної плати співробітники звикають досить швидко (протягом 2–3 міс), відповідно, це не є ефективним способом утримання їх надовго. В ефективних компаніях нефінансові (нематеріальні) елементи мотивації виходять на передній план. Серед них повага до працівників, відсутність переробок, корпоративні заходи, чітко вибудовані робочі процеси всередині компанії, умови праці і т.д. Це ті речі, які створюють унікальну корпоративну культуру в компанії і залученість працівників у діяльність компанії, від чого вони отримують задоволення. Тому навіть якщо інший роботодавець запропонує їм більшу заробітну плату, то вони не погодяться, аби не втратити цінності, які мають на теперішній роботі. І менеджмент компанії повинен думати про створення такої корпоративної культури, щоб не відчувати дефіциту кадрів.

ВИСНОВКИ ФОРУМУ

На завершення форуму модератори заходу П. Харчик та Д. Бондаренко підбили підсумки та окреслили подальші плани щодо діяльності Асоціації. Зокрема, оператори ринку найближчими місяцями очікують на прийняття змін щодо виведення медичних виробів з-під дії Технічного регламенту законодавчо регульованих засобів вимірювальної техніки. До кінця року очікується приведення українських медичних технічних регламентів у відповідність з Європейськими регламентами та повноцінне запровадження НК.

Асоціація й надалі моніторуватиме етапи проходження законопроекту «Про внесення змін до Закону України «Про ліцензування видів господарської діяльності» (№ 7182), яким передбачено запровадження системи ліцензування медичних виробів, що категорично не підтримується ринком та суперечить міжнародній практиці. Окрім цього, продовжить слідкувати за ходом прийняття проекту Закону України «Про забезпечення функціонування української мови як державної» та його кореляцію з вимогами щодо застосування одиниць вимірювання SI для маркування медичних виробів, обов’язкове впровадження яких відтерміновано на 2 роки завдяки зусиллям Асоціації.

Асоціація продовжить свій курс на міжнародний та європейський розвиток і співпрацю з іноземними інституціями, зокрема з березня 2019 р. Асоціація отримала повноправне членство в Global Medical Technology Alliance (GMTA) — альянсі, який на світовому рівні об’єднує національні або регіональні асоціації медичних виробів.

У червні та в листопаді 2019 р Асоціація проведе загальні збори своїх членів для детального звітування про проведену роботу, виявлення інших питань, які потребують уваги та сформує плани на майбутнє. Крім того, завдяки Асоціації та деяким її членам буде вперше представлено український національний стенд на міжнародній медичній виставці MEDICA–2019, що пройде в м. Дюссельдорф, Федеративна Республіка Німеччина, восени цього року.

Після завершення заходу його учасники взяли участь у розіграші призів від організаторів форуму.

Євген Прохоренко

Міністерство охорони здоров’я (МОЗ) України оприлюднило проект наказу

Міністерство охорони здоров’я (МОЗ) України оприлюднило проект наказу

, організатором якого виступила Асоціація «Оператори ринку медичних виробів»

, організатором якого виступила Асоціація «Оператори ринку медичних виробів»

15 квітня Державна служба України з лікарських засобів та контролю за наркотиками (Держлікслужба) затвердила

15 квітня Державна служба України з лікарських засобів та контролю за наркотиками (Держлікслужба) затвердила  Управление по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) 19 апреля представило компании Teva Pharmaceuticals окончательное одобрение первого генерического препарата гидрохлорида налоксона в форме назального спрея. Оригинальный препарат Narcan (ADAPT Pharma) и его первая генерическая версия — жизненно необходимые лекарства, которые могут остановить или обратить вспять последствия передозировки опиоидов. Агентство также планирует новые шаги по определению приоритетов при рассмотрении других генериков, предназначенных для лечения передозировки опиоидов.

Управление по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) 19 апреля представило компании Teva Pharmaceuticals окончательное одобрение первого генерического препарата гидрохлорида налоксона в форме назального спрея. Оригинальный препарат Narcan (ADAPT Pharma) и его первая генерическая версия — жизненно необходимые лекарства, которые могут остановить или обратить вспять последствия передозировки опиоидов. Агентство также планирует новые шаги по определению приоритетов при рассмотрении других генериков, предназначенных для лечения передозировки опиоидов. На Херсонщині шукають шляхи вирішення проблемних питань, пов’язаних із запровадженням змін до програми «Доступні ліки». Раніше ми

На Херсонщині шукають шляхи вирішення проблемних питань, пов’язаних із запровадженням змін до програми «Доступні ліки». Раніше ми  Европейский Парламент 17 апреля окончательно одобрил новые

Европейский Парламент 17 апреля окончательно одобрил новые  З 1 січня 2019 р. фізичні особи — підприємці, що перебувають на спрощеній системі оподаткування, мають річний дохід понад 1 млн грн., здійснюють реалізацію технічно складних побутових товарів, що підлягають гарантійному ремонту, а також роздрібну торгівлю лікарськими засобами і медичними виробами, повинні застосовувати реєстратори розрахункових операцій (РРО). Про це нагадує Державна фіскальна служба України у Закарпатській області.

З 1 січня 2019 р. фізичні особи — підприємці, що перебувають на спрощеній системі оподаткування, мають річний дохід понад 1 млн грн., здійснюють реалізацію технічно складних побутових товарів, що підлягають гарантійному ремонту, а також роздрібну торгівлю лікарськими засобами і медичними виробами, повинні застосовувати реєстратори розрахункових операцій (РРО). Про це нагадує Державна фіскальна служба України у Закарпатській області. По мнению опрошенных в Финляндии, непосредственное возмещение расходов на лекарства, консультирование по вопросам применения лекарственных средств и проверка их совместимости — важнейшие услуги аптек. Данное исследование с участием 1057 людей в возрасте 18–70 лет проведено в январе 2019 г. Финской фармацевтической ассоциацией (Suomen Apteekkariliiton).

По мнению опрошенных в Финляндии, непосредственное возмещение расходов на лекарства, консультирование по вопросам применения лекарственных средств и проверка их совместимости — важнейшие услуги аптек. Данное исследование с участием 1057 людей в возрасте 18–70 лет проведено в январе 2019 г. Финской фармацевтической ассоциацией (Suomen Apteekkariliiton). Управление по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) 19 апреля сообщило о выдаче компании NeuroSigma разрешения на маркетинг первого медицинского устройства для лечения синдрома дефицита внимания и гиперактивности (СДВГ). Устройство, предназначенное для отпуска только по рецепту, представляет собой систему внешней стимуляции тройничного нерва (Monarch external Trigeminal Nerve Stimulation System — eTNS), предназначенную для пациентов в возрасте от 7 до 12 лет.

Управление по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) 19 апреля сообщило о выдаче компании NeuroSigma разрешения на маркетинг первого медицинского устройства для лечения синдрома дефицита внимания и гиперактивности (СДВГ). Устройство, предназначенное для отпуска только по рецепту, представляет собой систему внешней стимуляции тройничного нерва (Monarch external Trigeminal Nerve Stimulation System — eTNS), предназначенную для пациентов в возрасте от 7 до 12 лет. «В то время как сегодня пациенты заказывают в аптеках по почте только 1,3% всех рецептурных лекарств, с введением электронных рецептов эта доля может быстро увеличиться до 10%, — отметил Вальтер Оберхансли (Walter Oberhänsli), генеральный директор швейцарской компании «Zur Rose», в интервью «Дойче Прессе-Агентур» (Deutschen Presse-Agentur) — крупнейшему информационному агентству Германии. — Тогда дистанционная аптека будет на расстоянии одного клика», — подчеркнул он.

«В то время как сегодня пациенты заказывают в аптеках по почте только 1,3% всех рецептурных лекарств, с введением электронных рецептов эта доля может быстро увеличиться до 10%, — отметил Вальтер Оберхансли (Walter Oberhänsli), генеральный директор швейцарской компании «Zur Rose», в интервью «Дойче Прессе-Агентур» (Deutschen Presse-Agentur) — крупнейшему информационному агентству Германии. — Тогда дистанционная аптека будет на расстоянии одного клика», — подчеркнул он.